Katolicka (etyczna) odpowiedź na kapitalizm

Olaf Swolkień

Koniec historii, świat jednobiegunowy to pojęcia jakie zdominowały myślenie o polityce bezpośrednio po załamaniu ZSRR i rozpadzie bloku wschodniego. Odnosiły się przede wszystkim do geopolitycznego układu sił, w którym nastał czas amerykańskiej hegemonii oraz do demokracji liberalnej jako systemu polityczno-gospodarczego.

Wyzwanie tej wizji rzuciły kolejno Chiny na płaszczyźnie ustrojowo-gospodarczej oraz Rosja na polu militarnym. Potem zaczęły dołączać do nich inne państwa i w sensie geopolitycznym oraz w języku opisujących go politologów świat stał się wielobiegunowy.

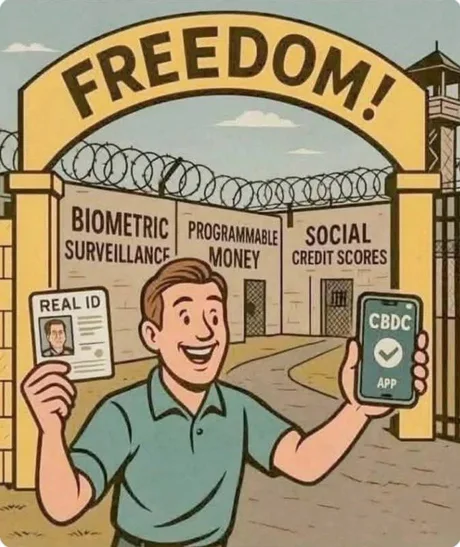

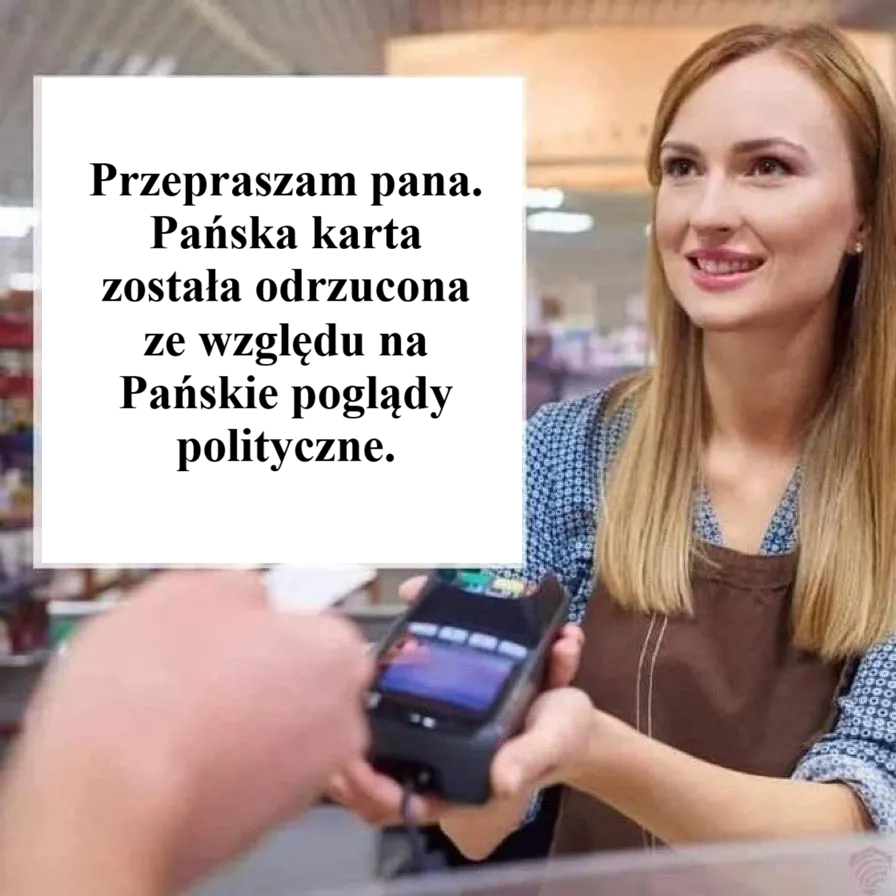

Natomiast w dziedzinie czysto ekonomicznej szczególnie na Zachodzie nadal tkwimy w rzeczywistości uznawanej milcząco za bezalternatywną. Narastające lawinowo zadłużenie państw, toczona za kurtyną medialnego zgiełku wojna o prawo do tworzenia pieniądza z niczego, niespotykane w dziejach bogactwo prywatnych podmiotów zarządzanych przez anonimowych władców, toczący się przez świat walec technototalitaryzmu i inwigilacji, zapaść demograficzna pozostają nadal tematami, które w debacie publicznej, ale także w refleksji humanistycznej zajmują znacznie mniej miejsca niż sytuacje na frontach zastępczych wojen czy kreowane przez elity kontrolowane kryzysy. Tak jakby ekonomia nie miała związku z demografią, psychiką czy obyczajami.

„Prawdziwe” lewica i prawica piętnują seksualizację nowej lewicy, ale same nie wykreowały żadnej spójnej i głębokiej odpowiedzi na współczesne wyzwania. Wszystko co mają do zaoferowania to nostalgia albo do starych dobrych czasów ZSRR i PRL albo do „prawdziwego wolnego rynku” z czasów XIX-wiecznego angielskiego leseferyzmu. W efekcie również prawica doznała swego rodzaju seksualizacji a rebours, ochoczo wdając się w boje na polu obyczajowym i pomijając ekonomiczną stronę kryzysu.

Będąca inspiracją tego tekstu książka autorstwa E. Michaela Jonesa „Jałowy pieniądz. Historia kapitalizmu jako konfliktu między pracą a lichwą.” próbuje uniknąć takiego podziału poprzez powrót do traktowania ekonomii jako gałęzi etyki. Pokazuje kluczowe momenty historii Zachodu prowadzące do powstania obecnego systemu gospodarczego, przypominające fundamentalną prawdę mówiącą o tym, że ekonomia powinna być podporządkowana etyce.

To stwierdzenie od razu nasuwa skojarzenie z takimi myślicielami jak Max Weber, Karol Marks, czy niesłusznie mniej znany Werner Sombart, z którymi E. M. Jones wchodzi w bardzo inspirujący do krytycznego myślenia dialog. Co ciekawe problem poruszał także George Soros. Jednak znacznie rzadziej myślimy w tym kontekście o katolickim spojrzeniu na gospodarkę, którego zasadnicze elementy nie tylko, że uległy ostatnio zadziwiającemu rozmyciu, ale także zapomnieniu.

Czytając książkę E. M. Jonesa odczuwa się ogromny żal, że w momencie wychodzenia z gorsetu tzw. realnego socjalizmu i systemowego rabunku Polaków z tego co przez kilka dekad wspólnie wypracowali, tak rzadko odwoływano się poważnie do papieskich encyklik Rerum novarum, Quadragesimo anno czy Centesimus annus. Co ważniejsze zapomniano też o wcześniejszej i znacznie bardziej zasadniczej krytyce kapitalizmu do której amerykański autor powraca w swojej książce.

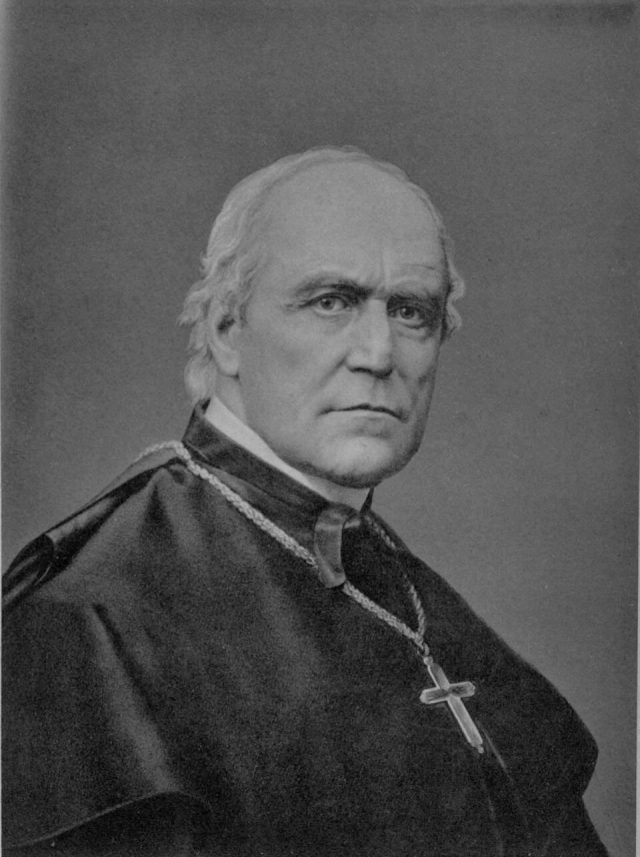

Mowa tu przede wszystkim o myśli niemieckiej zawartej w dziełach takich autorów jak biskup Moguncji Wilhelm Emmanuel von Ketteler (na zdjęciu poniżej), który był inspiracją dla Leona XIII, o pracach jezuity Heinricha Pescha mającego swój intelektualny udział w powstaniu encykliki Quadragesimo anno, o dorobku pisma „Civilta Cattolica”, w którym na temat katolickiego stosunku do ekonomii publikował Georg Ratzinger – stryjeczny dziadek późniejszego papieża, czy bardziej współcześnie o pracach i polityce twórcy powojennego włoskiego cudu gospodarczego Amintore Fanfaniego.

Ich nazwiska są mało znane, a dzieła są do dzisiaj często nietłumaczone na polski i w konsekwencji nieobecne w narodowym spojrzeniu na gospodarkę. Jest smutnym i zadziwiającym paradoksem, że w nominalnie katolickim kraju wielu polityków i partii z nazwy prawicowych, a nawet odwołujących się do katolicyzmu, zamiast gospodarki opartej na katolickim spojrzeniu lansowało i lansuje gospodarcze ideologie nawiązujące nie tylko do cywilizacji żydowskiej, ale wywodzące się z myśli antykatolickiej, skrajnie materialistycznej i de facto neopogańskiej.

Młodzi prawicowcy znają nazwiska Adama Smitha, Augusta von Hayeka, Ludwiga von Misesa czy Miltona Friedmana, ale o gigantach myśli katolickiej nie słyszeli, a gdyby znali treść tego co pisali, z dużym prawdopodobieństwem w ślad za swoimi starszymi guru odrzucili by je z pogardą jako złe, bo lewicowe lub o zgrozo socjalistyczne. Znaczący i szkodliwy dla Polaków udział mają w tym środowiska tzw. wolnorynkowców, które bazując na ogólnej niewiedzy oraz własnej intelektualnej nieuczciwości, arbitralnie przywłaszczyły sobie monopol na tak zwaną prawicowość i wciągnęły w zakres tego pojęcia coś co jest gospodarczym odpowiednikiem wszystkiego co najbardziej „postępowe” w dziedzinie obyczajowej. Inaczej mówiąc wmówiono Polakom, że z moralnego zła może powstawać dobro, a będący wobec konkurencji i pracowników wilkiem, ale dbający o rodzinę przykładny ojciec może uchodzić za wzór cnót „konserwatywnego liberała”.

Ten błąd założycielski uczynił z nich faktycznych pożytecznych idiotów partyjnej nomenklatury, która o wiele lepiej rozumiała działanie realnego kapitalizmu. Nic lepiej nie oddaje tej prawdy niż wypowiedź późniejszego prezydenta 3 RP przy okrągłym stole, który w reakcji na zamiar powołania kas oszczędnościowych SKOK z oburzeniem stwierdził: „przecież była umowa, że banki bierzemy my.”

„Jałowy pieniądz” to fascynująca, oparta na ogromnej erudycji, przypominająca mnóstwo zapomnianych faktów historia powstawania kapitalizmu, która jednak w odróżnieniu od czysto historycznych ujęć ukazuje ścisły związek przemian gospodarczych z religią, obyczajami, filozofią i ludzką naturą, w której 8 duchów zła stale toczy bój z praktycznym rozumem i boskimi przykazaniami.

- M. Jones zaczyna swą historię od wieku XIV i kwestionuje przyjmowany za pewnik demonizowany obraz Średniowiecza. A był to okres, którego przynajmniej trzy zasadnicze rysy powinny budzić uznanie. Są to potępienie lichwy, odejście od niewolnictwa i szacunek dla pracy fizycznej. Warto przypomnieć, że na ten ostatni wyróżnik cywilizacji łacińskiej kładł nacisk Feliks Koneczny. To wtedy powstała katolicka filozofia i pisma normujące takie fenomeny jak sprawiedliwa płaca, własność, sprawiedliwe umowy, wolność, relacje jednostki z państwem. Nie przeszkadzało to wcale postępowi materialnemu, rozwojowi handlu i bankowości. To wówczas włoscy bankierzy i handlowcy wynaleźli zasadę podwójnego zapisu, zaczęli na większą skalę posługiwać się kredytem i innymi mechanizmami, pozwalającymi ograniczyć kłopotliwy transport złota, na którym oparty był ówczesny pieniądz.

Kres tej epoce położył tzw. renesans zakodowany w powszechnej świadomości jako pozytywne przebudzenie po „wiekach ciemnoty i zacofania”, a będący w dużej mierze powrotem do pogaństwa w dziedzinie obyczajowości, ale także, bo duchy zła działają w ściśle opisanych sekwencjach, do rządów chciwości w gospodarce. Zepsucie obyczajów już w XV wiecznych Włoszech szło w parze z pobłażaniem lichwie, a lichwiarze tak jak obecnie finansowali i wchodzili w polityczno – ekonomiczny sojusz z ówczesnymi odpowiednikami dzisiejszych piewców ideologii LGBT. Zaciekle zwalczali zarówno pracujących nad moralną odnową duchownych jak i katolickie banki oferujące pożyczki na niski procent.

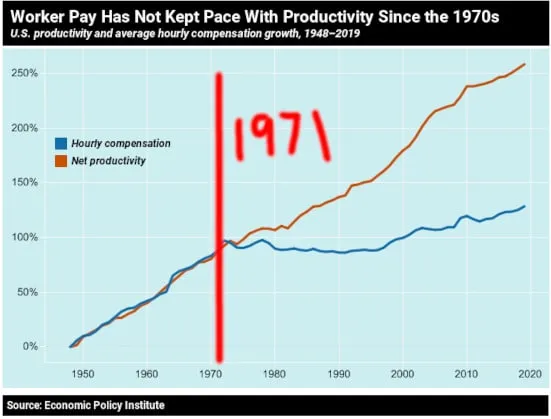

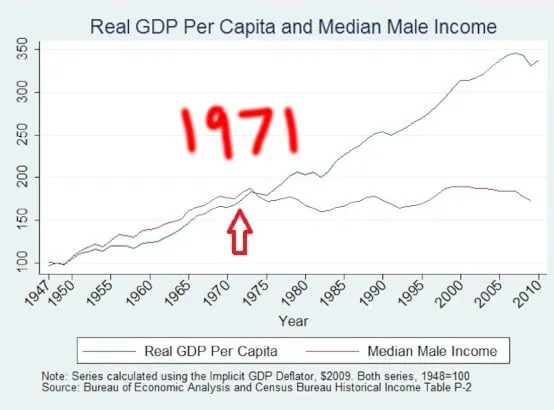

Zajmujący się lichwą Żydzi oferowali gojom i biedocie pożyczki na 47%, a „banki pobożne” na 5%. Tym co zmuszało ubogich do zaciągania pożyczek było odejście od zasady sprawiedliwej płacy, która w katolickiej nauce zawsze oznaczała pensję pozwalającą pracującemu zarobkowo mężczyźnie na utrzymanie własne oraz żony i dzieci, a sama praca nie była traktowana jedynie jak towar. Osłabienie wpływu Kościoła i demoralizacja hierarchów sprawiły jednak, że również chrześcijańscy bogacze woleli żyć z lichwy niż zajmować się produkcją i płacić godziwe pensje. W tym miejscu pojawia się ważny motyw podkreślany także przez E. M. Jonesa: to zbyt niskie, niesprawiedliwe wynagrodzenia za pracę idą w parze z interesami lichwiarzy. Pracownicy, którzy otrzymują za pracę sprawiedliwe zarobki, nie muszą jak radził prezydent Komorowski „brać kredytu i zmieniać pracy” lub wyjeżdżać za chlebem do innych krajów.

Takie stanowisko autor uzasadnia ekonomicznie i politycznie: płaca nie powinna być traktowana jako koszt, ale element obiegu gospodarczego, który w skali narodu utrzymuje się w swego rodzaju cyklu zamkniętym, sprzyjając spójności społecznej i podnoszeniu ogólnego poziomu życia. Rozumiał i realizował to z dobrym skutkiem np. Henry Ford. E. M. Jones przypomina zapomnianą i oczywistą prawdę o tym, że podstawą dobrobytu są praca i moralność, a nie kapitał.

Aby to uzmysłowić wystarczy wyobrazić sobie dwie społeczności w dziewiczym terenie: w jednej jest dużo tzw. kapitału, a nawet złota, ale nikt nie pracuje i nie istnieją zasady moralne, w drugiej rządzi zasada ora et labora, a potem zastanowić się co w niedługim czasie stanie się z nimi oboma. Wiara w moc i potrzebę kapitału i to jeszcze obcego aby rozwinąć rodzimy przemysł, handel i inne działy gospodarki, to kolejny mit nie mający uzasadnienia w historycznej praktyce, ale znakomicie paraliżujący próby wybicia się na niezależność ekonomiczną, a w konsekwencji polityczną. Potwierdza to współczesny ekonomista Richard Werner analizując sukcesy gospodarcze Japonii i Chin.

W wywiadzie dla Tuckera Carlsona R. Werner opowiada jak Deng Xiaoping szukając recepty na sukces gospodarczy usłyszał od Japończyków to co rozumiał wspomniany reprezentant strony rządowej przy okrągłym stole w 1989 r. : „twórzcie własne banki, najlepiej liczne i lokalne”. Znamienne, że CIA usiłowała groźbami zapobiec rozpowszechnianiu jego prac w USA. Polskie tłumaczenie książki R. Wernera „Stracone stulecie. Trzy teorie bankowości i niezbity dowód.” autorstwa Krzysztofa Lewandowskiego jest dostępne online.

Kościół przez całe Średniowiecze nauczał, że bogacenie się poprzez lichwę jest działaniem grzesznym i zaprzeczającym naturze, a dobrobyt i szczęście dają praca i wysokie morale. Nie oznacza to zakazu udzielania pożyczek, jednak pożyczający musi w takim wypadku nie tylko czynić to na godziwy procent, ale przede wszystkim dzielić z pożyczkobiorcą ryzyko finansowe. Istnieje też zasadnicza różnica między lichwiarzem a przedsiębiorcą. Panująca dzisiaj w umysłach i w gospodarczej praktyce zasada, że „pieniądz rodzi pieniądz” niczym biblijne owce Labana, o których E. M. Jones wspomina analizując przesłanie „Kupca weneckiego” jest niemoralna, sprzeczna z naturą, a w praktyce prowadzi do monstrualnych różnic w bogactwie i głębokich podziałów społecznych. Kolejnym po włoskim renesansie przełomowym dla historii tworzenia kapitalizmu momentem była reformacja, a szczególnie jej angielska odmiana.

W przeciwieństwie do znanej tezy M. Webera, E. M. Jones utrzymuje, że to nie etyka protestancka stworzyła kapitalizm, ale że kolejność była odwrotna. To angielscy wigowie po rabunku dóbr kościelnych i zakonnych stworzyli religię z fetyszem indywidualnego bogacenia się jako dowodu bożego wybraństwa, z czasem wzmocnioną przez oderwane od moralności wzorujące się na fizyce rzekomo obiektywne, bo zmatematyzowane prawa ekonomii, co stanowiło religijną i ideologiczną pieczęć gwarantującą na poziomie świadomościowym, że to co zagrabione nie będzie podlegać rewindykacji.

Kolejnym elementem tej świadomościowej okupacji są tzw. rządy prawa rozumianego jako efekt woli dobrze kontrolowanej i manipulowanej większości. Amerykanin przypomina, że klasztory w poprzedniej epoce pełniły funkcję dzisiejszych państw opiekuńczych w zakresie edukacji, sztuki, pomocy ubogim, chorym i starym, niosły rozwój gospodarczy i postęp technologiczny nie wymagający obcego kapitału.

Próbą powrotu do takiego modelu były jezuickie Redukcje w Ameryce Południowej, których konkurencja zarówno w kwestii podejścia do Indian jak i w tworzeniu alternatywnego modelu życia była na tyle groźna, że poprzez polityczne naciski doprowadzono do kasaty całego zakonu. „Święte prawo własności” i bezwzględne dotrzymywanie umów stały się praktyczną konsekwencją tego, że pierwszy milion w dziejach nowoczesnego kapitalizmu rzeczywiście ukradziono. W Polsce po 1989 r. byliśmy świadkami bliźniaczo podobnych procesów, w których członkowie nomenklatury, która miała dosyć dotychczasowych ideologicznych ograniczeń odegrali rolę landlordów grodzących wspólne grunty w XVI wiecznej Anglii. Ideologia leseferyzmu, antypaństwowa i antyspołeczna fobia szerzona przez popularnych publicystów szukających łatwego poklasku na fali odreagowywania absurdów poprzedniej epoki, dostarczyła im potrzebnego ideologicznego alibi.

Anglia stosowała podobny schemat w polityce międzynarodowej. Jej okręty rabowały statki hiszpańskie, gwarantowały stosowanie ówczesnego odpowiednika sankcji gospodarczych, ale ta sama Anglia z misjonarskim zapałem eksportowała ideologię wolnego handlu, który ponoć ma służyć wszystkim po równo, a „kwatera główna reformacji stała się bazą mesjanistycznego kapitalizmu”. Nakładała się na to prawidłowość, według której „gdy państwo kapitalistyczne jest beznadziejnie zadłużone, jedynym sposobem na wydostanie się z długów jest kradzież”.

W Unii Europejskiej służy temu ideologia klimatyzmu, w imię której zmusza się Polaków do wymiany systemu energetycznego oraz domowego ogrzewania, co Mateusz Morawiecki trafnie opisał używając metafory kopania i zasypywania rowów. Royal Navy wymuszała też egzekucję lichwiarskich umów międzynarodowych, a w kraju nowa władza ściągała podatki na spłatę odsetek dla Rotszyldów i Banku Anglii.

Tak powstawał model realnego kapitalizmu czyli w ujęciu E. M. Jonesa: system zorganizowanej lichwy gwarantowanej przez państwo. Nierówności i brutalność nowego ustroju w samej Wielkiej Brytanii były tak jak w Polsce po 1989 r. łagodzone emigracją, do której zmuszano np. miliony Irlandczyków, najpierw w latach nieurodzaju skazując ich na głód w imię dogmatu, że państwu nie wolno ingerować w życie gospodarcze.

Angielska ideologia wolnego handlu napotkała w XIX w. polityczny opór. W Niemczech dzięki pracy Johanna Gottlieba Fichtego „Zamknięte państwo handlowe”, potem za sprawą Aleksandra Hamiltona w Stanach Zjednoczonych. Następnie pojawiła się korzystająca z doświadczeń amerykańskich praca F. Lista „Narodowy system ekonomii politycznej” pokazująca, że wolny handel służy państwom i narodom już uprzemysłowionym, a szkodzi tym, które mają ambicje by do tego grona dołączyć. Analizowałem ją w MP nr 15-16, 12-19.04.2026 r.

Zwieńczeniem tego procesu było odrodzenie katolickiej refleksji ekonomicznej. E. M. Jones wskazuje też na głęboko zakorzenione w germańskiej kulturze tradycje wspólnotowości, praktykę zrzeszania się w gildie i inne formy zawodowej wspólnoty, które pomogły sformułować pozytywną odpowiedź na ideologię leseferyzmu. Bezpośrednim bodźcem była rewolucja przemysłowa z towarzyszącymi jej: ruchem ludności ze wsi do miast i idącymi za tym procesami rozpadu więzi społecznych, fatalnymi warunkami życia oraz demoralizacją wielkoprzemysłowych robotników.

Ukoronowaniem działań na rzecz wypracowania praktycznej odpowiedzi na cywilizacyjny kryzys było w Niemczech dzieło wspomnianego biskupa Moguncji W. E. von Kettelera, który w pracy „Chrześcijaństwo i kwestia robotnicza” pisał: „Obecnie nie sposób dalej się łudzić, cała materialna egzystencja stanu robotniczego, czyli przytłaczającej większości ludności współczesnego państwa, a także egzystencja robotniczych rodzin, codzienny problem zdobycia chleba dla mężczyzny, kobiety i dziecka jest funkcją rynku oraz cen towarów. Nie znam nic bardziej godnego pożałowania niż to właśnie. Jakież uczucia musi ta sytuacja wywoływać w ludziach biednych, których cała egzystencja, wszystkie ich potrzeby i wszystko, co darzą miłością, uzależnione jest od przypadkowości cen obowiązujących na rynku. Ten rynek niewolników liberalnej Europy powstał i funkcjonuje wedle wzorców ustanowionych przez humanitaryzm, oświecony antychrześcijański liberalizm i masonerię.” Było to wezwanie do powrotu do zdrowego rozsądku, respektowania potrzeby stabilizacji i ekonomicznego bezpieczeństwa. W doprowadzonej do skrajności konkurencji dostrzegał także drogę do tryumfu szpetoty i tandety, co łączyło go z prekursorami prawdziwej ekologii. Biskup von Ketteler wydobył także ze skarbca katolickiej myśli pełne mądrości podejście do fetyszu wolności pisząc: „Nadużywanie wolności przybiera postać nieposłuszeństwa i gniewu skierowanego przeciw sprawiedliwym prawom oraz prawowitej władzy. Chrześcijaństwo uznaje to za grzech. Wolność także może być nadużywana w tak skrajny sposób, że prowadzi to do ogólnego upadku, a wówczas z konieczności potrzebne staje się jej przeciwieństwo.”

Te zakorzenione w nauce Arystotelesa słowa znalazły potwierdzenie w przebiegu największych współczesnych rewolucji, gdzie po okresie anarchicznego rozpasania następowała tyrania i terror. W historii kapitalizmu taką prowadzącą do tyranii reakcją na potworności XIX wiecznej ekonomii był socjalizm, który w ujęciu E. M. Jonesa jest naturalną reakcją i dzieckiem liberalizmu, a „idea rewolucyjna jest religijną pociechą dla ziemskiej klęski”. Katolicka reakcja na XIX wieczny kapitalizm uratowała Niemcy przed rewolucją, która miała zniszczyć Rosję i doprowadzić do ludobójstwa warstw tzw. wrogów klasowych.

Zamiast zrodzonej z nienawiści rewolucji kościół wychodząc z zasad etyki i praktycznego rozumu doprowadził do realnej poprawy losu milionów ludzi poprzez dialog zarówno z wrogą sobie władzą Bismarcka jak i z niemieckimi socjalistami, którzy ku oburzeniu fanatyków w rodzaju Lenina woleli działać zachowując cnoty umiaru i roztropności. Symbolem tych zmian są ubezpieczenia społeczne wprowadzone przez Otto von Bismarcka, określane słusznie praktycznym chrześcijaństwem. Efektem tego był autentyczny cywilizacyjny postęp i poczucie narodowej solidarności, które w początku XX wieku uczyniło z Niemiec potęgę w każdej dziedzinie. Niemiecka wspólnotowa odpowiedź na angielski indywidualistyczny liberalizm odżywała w kolejnych epokach i zawsze prowadziła do gospodarczej prosperity. Także we współczesnej niemieckiej konstytucji własność prywatna w łączy się z obowiązkami.

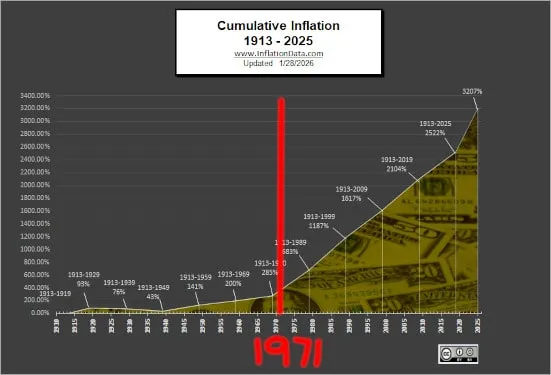

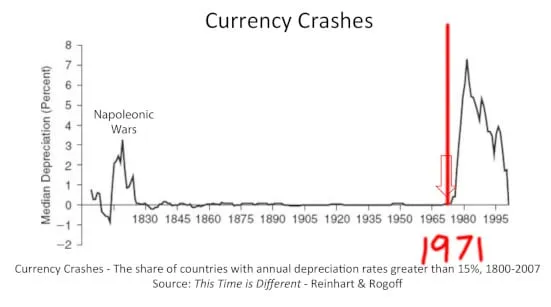

Osobny wątek pracy E. M. Jonesa to historia pieniądza poczynając od złotej waluty do współczesnego pieniądza fiducjarnego. W wypadku tego ostatniego jeszcze bardziej rośnie znaczenie cnót jego emitentów takich jak przezorność i roztropność, które muszą chronić gospodarkę i oszczędności przed inflacją. Z drugiej strony szczególnej wagi nabiera postulat podporządkowania konsumpcji zasadom moralnego ładu, co obala wolnorynkowy mit o rzekomym dobrodziejstwie rządów konsumentów. Dogmatyczni wolnorynkowcy potrafią twierdzić, że ten sam lud jest głupi w wyborach politycznych, ale mądry w konsumenckich.

Ważnym elementem dzieła E. M. Jonesa jest analiza wpływu na gospodarkę cywilizacji żydowskiej, co wraz z lichwą zniknęło z współczesnego nauczania kościoła. Po części stało się tak na skutek tego, że część krytyków zaczęła błędnie traktować zagadnienie w kategoriach rasowych zamiast jak przez poprzednie wieki gospodarczo – religijnych. Takie podejście paradoksalnie zbliżyło ten typ tzw. antysemitów do piewców leseferyzmu bo „kapitalizm jest dla ekonomii tym czym darwinizm dla biologii. Nie jest odzwierciedleniem myśli ekonomicznej, ale jej ideologiczną deformacją”.

Przytoczone w książce E.M. Jonesa stanowisko myśli katolickiej sięgające czasów znacznie dawniejszych niż współczesne i posługujące się językiem pozbawionym politycznie poprawnych niedomówień, mogłoby być ważnym i brakującym elementem debaty publicznej pozwalającym wyjść poza nieaktualne etykiety, sztuczne podziały, lepiej opisać współczesność i dać bardziej zgodną z naturalnymi potrzebami odpowiedź na zagrożenia jakie ze sobą niesie.

Olaf Swolkień

Myśl Polska, nr 29-30 (19-26.07.2026)