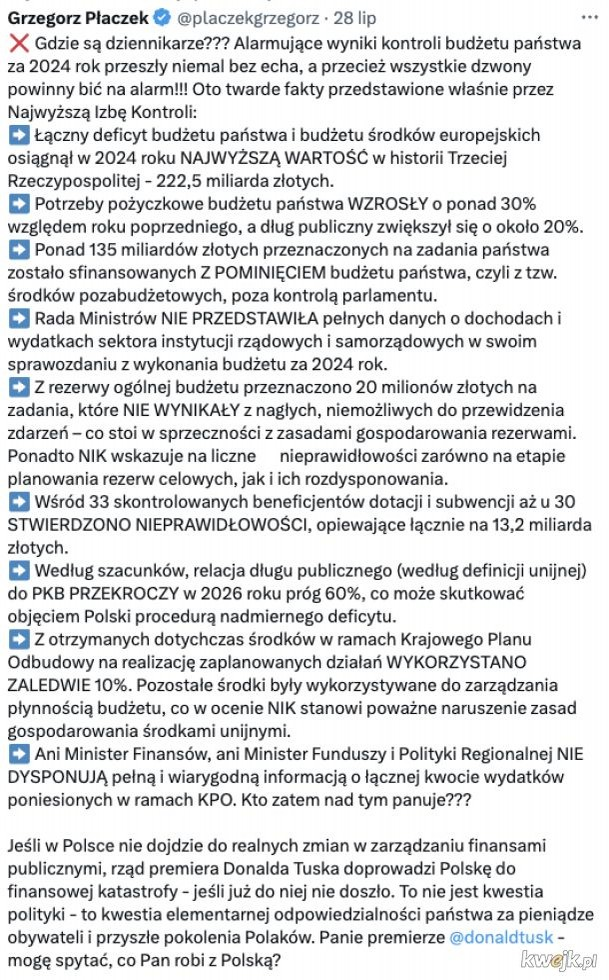

Kontrola NIK budżetu – katastrofa… i CISZA…

Stanisław Michalkiewicz • 5 września 2023 michalkiewicz

Skoro Naczelnik Państwa uczynił bezpieczeństwo głównym hasłem kampanii wyborczej, to nie może być, żeby ta decyzja nie przełożyła się również na projekt przyszłorocznego budżetu. On też jest w służbie bezpieczeństwa i to aż w trzech postaciach: dosłownego, czyli militarnego, bezpieczeństwie socjalnym i bezpieczeństwie zdrowotnym. Zwłaszcza to ostatnie w ostatnich dniach (czyżby nadchodziły zapowiadane “dni ostatnie”?) zaczyna nabierać szczególnej, aktualności w związku z pojawieniem się następcy zbrodniczego koronawirusa w postaci podstępnej legionelli, która z zagadkowych powodów zaczyna srożyć się w województwie podkarpackim, uchodzącym dotychczas za bastion Prawa i Sprawiedliwości. Podstępny charakter legionelli polega na tym, że atakuje ona osoby które już na coś chorują, doprowadzając je w ten sposób do śmierci. Nietrudno zauważyć, że ten podstępny charakter legionelli wychodzi naprzeciw pragnieniom dobroczyńców ludzkości, zarówno na odcinku finansowym, demograficznym, jak również – klimatycznym. Jak wiemy, dobroczyńcy ludzkości są zaniepokojeni postępującym starzeniem się społeczeństw, w których funkcjonują powszechne i przymusowe ubezpieczenia społeczne. Jak bowiem zauważył pewien francuski lekarz nazwiskiem Lucjan Israel, będący zarazem przeciwnikiem eutanazji, wydatki ubezpieczalni na człowieka w ostatnich 6 miesiącach jego życia są równe wydatkom ubezpieczalni na tego samego człowieka przez cały wcześniejszy okres jego życia. Rachunek ekonomiczny podpowiada, żeby ten kosztowny okres skrócić, a najlepiej – wyeliminować go całkowicie. W tym celu rządy i rozmaite wrażliwe społecznie środowiska od lat propagują “dobrą śmierć” – ale dotychczas bez jakichś przełomowych rezultatów. Legionella natomiast stwarza szansę na bezbolesne załatwienie tej bolesnej sprawy, więc jej pojawienie się akurat teraz może nie być dziełem przypadku. Umierać będą ludzie chorzy, którzy bezproduktywnie obciążają budżet państwa, a w dodatku głosują, co zmusza naszych Umiłowanych Przywódców do okazywania im szacunku i troski. Tymczasem dzięki legionelli ta nieubłagana konieczność może zniknąć, więc wcale bym się nie zdziwił, gdyby ktoś pomógł jej pojawić się akurat w Polsce i akurat w bastionie wyborczym PiS. Podejrzenia kierują się oczywiście w stronę pana Manfreda Webera, który zapowiadał zwalczanie PiS – więc dlaczegóż by nie bronią biologiczną?

Wróćmy jednak do projektu budżetu na przyszły rok. W wystąpieniach telewizyjnych zarówno pan premier Morawiecki, jak i mężykowie stanu drobniejszego płazu podkreślali rekordowy poziom przyszłorocznych dochodów budżetowych, starannie unikając podawania poziomu budżetowych wydatków. Żeby tedy światło pod korcem nie stało, wyręczymy pana premiera Morawieckiego i podamy, że o ile dochody budżetowe osiągnęły rekordowy poziom 683,6 mld złotych, to poziom budżetowych wydatków jest jeszcze bardziej rekordowy i wynosi 848,3 mld złotych. Wynika z tego, że przyszłoroczny deficyt budżetowy wyniesie 164,7 mld złotych. A przecież nie jest to cała suma, bo znaczna część wydatków budżetowych dokonywana jest za pośrednictwem licznych funduszy pozabudżetowych – na co zwracał uwagę podczas swego ostatniego wystąpienia w Sejmie prezes NIK, pan Marian Banaś. Wygląda na to, że prawdziwy deficyt może być znacznie większy, być może nawet sięgać do 200 mld złotych. Ale tak to już jest w sytuacji, kiedy rząd bije wszelkie rekordy, byle tylko przychylić nam nieba. Według danych oficjalnych w roku 2022 polski Produkt Krajowy Brutto przekroczył 3 biliony złotych, więc deficyt wyniesie co najmniej 5,5 procenta PKB. Ale to nie koniec naszych zmartwień. Już nie chodzi nawet o tzw. kotwicę budżetową, czyli dopuszczalną wielkość deficytu budżetowego za pierwszych rządów Zjednoczonej Prawicy w roku 2007. Było to 30 mld, a teraz jest 5 razy więcej, ale to też jest dowód na to, że wszystko rośnie, razem z krajem, więc różnie dobrze, jak martwić, możemy się z tego cieszyć.

Podobnie jak z tego, że te 683 miliardy zaplanowanych dochodów rząd będzie musiał ściągnąć z obywateli. To zawsze budzi tak zwany dysonans poznawczy i mieszane uczucia, bo z jednej strony, gdyby rząd aż tyle z nas nie zdzierał, to moglibyśmy sobie przychylać nieba sami, bez oglądania się na żadne urzędy – ale z drugiej strony urzędnicy-niebożęta to też ludzie, którzy muszą z czegoś żyć, więc w związku z tym jesteśmy zmuszeni wziąć na swoje barki przynajmniej część ich brzemienia. Jak bowiem objaśniał towarzysz Szmaciak robotnikowi Deptale – “Na tym się świata ład opiera, że jeden sieje – drugi zbiera. Gdy jeden wiosłem macha żwawo, drugi kieruje wtedy nawą” – i tak dalej.

Ale deficyty budżetowe z poszczególnych lat kumulują się w dług publiczny, który trzeba obsługiwać. W ubiegłym roku, według Eurostatu, nominalny dług publiczny Polski wyniósł 1531,8 mld złotych, zaś koszty jego obsługi – 70 mld. To jest właśnie ta odwrotna strona medalu wrażliwości społecznej rządu „dobrej zmiany”. Te 70 mld to należność, jaką pobiera od polskiego rządu lichwiarska międzynarodówka, która pożycza mu pieniądze. Rząd daje zabezpieczenie w postaci zastawienia dochodów z przyszłych podatków, a to oznacza, że wprawdzie jest społecznie wrażliwy i każdemu przychyliłby nieba, ale za cenę wpychania obywateli w coraz głębszą, niewolniczą zależność od lichwiarskiej międzynarodówki. Istota niewolnictwa polega bowiem na tym, że niewolnik musi pracować na swojego pana, to znaczy – oddawać mu bogactwo, które swoją pracą tworzy. Zakładając, że obecnie w Polsce mieszka ok. 35 mln obywateli polskich, każdy z nich obciążony jest na rzecz lichwiarskiej międzynarodówki kwotą 2 tysięcy złotych rocznie. Pięcioosobowa rodzina musi zatem oddać tylko z tego tytułu lichwiarskiej międzynarodówce 10 tys. złotych rocznie.

Tymczasem wg GUS w roku 2022 miesięczny rozporządzalny dochód na osobę wyniósł 2250 zł. Mnożąc to przez 5 osób w rodzinie i przez 12 miesięcy, uzyskujemy 135 tys., zł dochodu rocznego. 10 tysięcy na lichwiarską międzynarodówkę to mniej, niż 10 procent rocznego dochodu – ale to jednocześnie ponad połowa kwoty, jaką rodzina z trojgiem dzieci uzyskała z tytułu 500 plus. A przecież nie jest to jedyny haracz, bo wrażliwość społeczna przypomina węża pożerającego własny ogon. Na szczęście stosunkowo niewielu ludzi w tym wszystkim się orientuje i pewnie dlatego niemiecki kanclerz Otto Bismarck powiadał, że to bardzo dobrze, że ludzie nie wiedzą, jak się robi politykę i parówki.

Stanisław Michalkiewicz

Rząd stworzył budżet-widmo z mnóstwem dziur. Czeka nas wielki dług. Rząd zaniżył wydatki.

W momencie, w którym premier Morawiecki pokazał projekt budżetu na 2023 r., już należałoby go zaktualizować. Rząd nie wpisał bowiem po stronie wydatków ani na 14. emerytury, ani przedłużenia tarczy antyinflacyjnej, ani pomocy dla Polaków w dobie kryzysu energetycznego. A przed wyborami politycy na pewno z tych programów nie zrezygnują. Słowem, deficyt finansów publicznych na poziomie 4,4 proc. już teraz można wsadzić między bajki.

Rząd przedstawił założenia do budżetu na 2023 r. Założył w nim dochody na poziomie 604,4 mld zł i wydatki w kwocie 669,4 mld zł. Deficyt budżetu państwa tym samym na koniec 2023 r. ma wynieść nie więcej niż 65 mld zł. Z kolei deficyt finansów publicznych, który obejmuje nie tylko sam budżet, ale również samorządy czy ZUS, ma wynieść zdaniem rządu 4,4 proc.

Ekonomiści podkreślają jednak, że będzie on zapewne wyższy, bo politycy do budżetu nie wpisali wielu ważnych wydatków.

Dla przykładu specjaliści Santander Bank Polska uważają, że rząd przedobrzył z szacunkami dochodów z VAT-u. W budżecie czytamy, że wzrosną one w przyszłym roku do 286,3 mld zł wobec 233 mld zakładanych w tym roku. Naturalnie pompować je będzie wysoka inflacja, którą rząd szacuje na 9,8 proc. Jednak wzrost o ponad 53 mld zł jest zdaniem ekonomistów Santandera przesadzony z jednego prostego powodu.

Według nich taki wzrost da się osiągnąć tylko, jeśli tarcza antyinflacyjna nie zostanie przedłużona. – Uważamy, że taki scenariusz jest wysoce nieprawdopodobny w roku wyborczym. W związku z tym dochody z VAT są zawyżone o ok. 30 mld zł (0,8-0,9 proc. PKB). W związku z tym uważamy, że deficyt może przekroczyć 5 proc. PKB w 2023 r. – przekonują.

Ale to nie koniec zaskoczeń. „Z naszej perspektywy najciekawsze jest spojrzenie na budżet pod kątem tego, co z zapowiadanych lub prawdopodobnych wydatków się w nim znajduje, a czego nie uwzględniono” – piszą z kolei eksperci mBanku.

W ich opinii oprócz braku przedłużenia tarczy w budżecie jest kilka dziur takich jak niewpisanie wydatków na 14. emeryturę, brak przelewu z NBP (pisaliśmy o tym TUTAJ), czy największego wydatku związanego z kryzysem energetycznym w Europie i samej Polsce.

„Nie znaleźliśmy nigdzie wydatków związanych z ewentualną 14. emeryturą (co nie dziwi, co rok nie jest ona wpisywana do budżetu). Nie założono też wpłat z tytułu zysku NBP (to też nie dziwi, praktyka ta przyjmowana jest co roku). Został jeszcze jeden słoń w pokoju – rekompensaty cen gazu i prądu w związku z planami ewentualnego zamrożenia ich cen. Tych wydatków również nie znaleźliśmy w przyszłorocznym budżecie. Należy mieć też na uwadze, że przyszły rok to rok wyborczy – ewentualne dodatkowe programy i działania ze strony rządu są więc prawdopodobne” – wyjaśniają.

A same dopłaty dla gospodarstw domowych pochłoną miliardy złotych wydatków. Na początku sierpnia ekonomiści Citi szacowali, że mogą wynieść one nawet 70 mld zł.

Przypomnijmy, że według zaprezentowanych założeń projektu ustawy rząd zaproponuje ciepłowniom dopłaty z budżetu w zamian za ograniczenie podwyżek taryf dla gospodarstw domowych do 40 proc. Jednocześnie minister klimatu zapowiedziała dopłaty dla gospodarstw domowych używających do ogrzewania: węgla, pelletu, drewna, oleju opałowego lub LPG (więcej pisaliśmy o tym TUTAJ).

„Gdyby proponowane rozwiązania objęły także małe i średnie firmy to koszt wzrósłby do 2,7 proc. PKB, a uwzględniając wspomniane wyżej ograniczenia cen ciepła i dopłaty do paliw łączny koszt dla budżetu wyniósłby ok. 3 proc. PKB” – wyliczali analitycy Citi.

„Kluczowym wyzwaniem dla polityki fiskalnej w Polsce w nadchodzącym roku, podobnie jak we wszystkich innych krajach UE, są ceny energii. Ich skokowy wzrost sprawia, że dotychczasowe mechanizmy ustalania cen najprawdopodobniej zostaną istotnie zmodyfikowane. Stanowi to najpoważniejszy czynnik ryzyka dla realizacji przyszłorocznego budżetu” – podsumowują z kolei ekonomiści PKO BP.

Znacznie więcej optymizmu przejawiają ich koledzy z Banku Pekao. – Sądzimy, że wartość ta została założona z zapasem i faktyczny deficyt ukształtuje się na poziomie ok. 3,5 proc. PKB, mniej więcej tyle samo ile w 2022. Ryzykiem dla tego scenariusza jest brak przekazania środków na KPO przez Komisję Europejską przy jednoczesnym prefinansowaniu wydatków związanych z programem przez PFR. Może to podbić deficyt o ok. 0,5 proc. PKB – tłumaczą.

Co więcej, w 2023 roku wzrosną również potrzeby pożyczkowe brutto budżetu: do 269,5 mld zł wobec 222 mld początkowo przewidywanych na 2022 rok. To mnóstwo pieniędzy do pożyczenia na rynku.

A rząd już założył astronomiczny wzrost kosztów obsługi długu, które wzrosną z 26 mld zł w 2022 r. do 66 mld zł w 2023 r., co oznacza większe koszty o 154 proc., czyli 40 mld zł.

„Ważniejsze od tego 154 proc., że to początek trendu. Warunki do prowadzenia polityki fiskalnej zmieniają się, im szybciej to sobie uświadomimy, tym lepiej” – konstatuje Wojciech Stępień, ekonomista BNP Paribas.

Na początek małe wyjaśnienie. Kiedy wspominamy o „dodruku”, mamy na myśli sytuację, w której rząd emituje obligacje, a bank centralny je skupuje. Pojawia się więc dodatkowy, „sztuczny” popyt na dług rządowy. Dzięki temu politycy mogą zaciągać kredyty po niższym koszcie i zadłużać poszczególne kraje na jeszcze większą skalę. Tego typu praktyki stały się popularne zwłaszcza po kryzysie z 2008 roku.

W mediach głównego nurtu działania banków centralnych rzadko opisywane są wprost jako „dodruk”. Częściej określa się je jako „skup aktywów przez bank centralny” bądź też z angielskiego „QE – quantitative easing”. Skąd wziął się ten termin? Wymyślił go profesor Richard Werner. Niedawno trafiliśmy w sieci na wywiad, w którym ten niemiecki ekonomista opisał jakie były jego założenia dotyczące QE, jak zostały one zmodyfikowane przez polityków oraz jakie mogą być tego konsekwencje.

Swoją opowieść Richard Werner zaczął od sytuacji w Japonii na początku lat 90-tych. Profesor pracował wówczas w tym kraju i z uwagą śledził to, co działo się w gospodarce i na rynkach finansowych. A trzeba przyznać, że sytuacja była dość specyficzna – indeks Nikkei akurat notował dość poważne spadki po wspaniałej hossie z lat 80-tych. Jednocześnie gospodarka Japonii wciąż rozwijała się w bardzo dobrym tempie (5,6% wzrostu w 1990 roku), stąd też wielu inwestorów skupowało akcje licząc na rychłe odbicie.

Werner wziął wówczas pod uwagę sytuację japońskich banków. Po szczegółowej analizie stwierdził, że toksyczne aktywa stanowią średnio 25% ich bilansów. Doszedł do wniosku, że jeśli bank centralny nie podejmie zdecydowanych kroków, to wiele banków zbankrutuje, a Japonię nawiedzi recesja. W kolejnych miesiącach Werner wymyślił konkretne rozwiązanie, które miało zapobiec problemom. Zgodnie z jego wizją bank centralny miał odkupić od banków komercyjnych toksyczne aktywa, dzięki czemu mogłyby one ponownie zwiększyć swoją aktywność i udzielać sporą ilość kredytów. Werner wspomniał tutaj o jeszcze jednej różnicy – jeśli bank centralny reaguje, to tak naprawdę skupuje aktywa po koszcie zero. Jeśli reakcji nie ma, to wszystko kończy się tak, że reagować musi państwo, a wtedy koszty są spore.

To, co proponował wówczas niemiecki ekonomista było dla innych kompletną nowością. Nie istniał nawet odpowiedni termin, który określałby takie działania banku centralnego. Kiedy Werner udzielił obszernego wywiadu na ten temat, konieczne było wymyślenie odpowiedniej nazwy. Padło na „quantitative easing”, czyli określenie, które po dosłownym tłumaczeniu na polski brzmi „luzowanie ilościowe”.

Propozycje Wernera były ignorowane przez Bank Japonii, który prowadził najbardziej typowe luzowanie polityki jakie można wymyślić – po prostu obniżał stopy procentowe. Wielu przedstawicieli BOJ krytykowało Wernera mówiąc, że proponuje rozwiązania, które nigdy wcześniej nie zostały wprowadzone. Sam profesor miał na ten temat inne zdanie i podawał dwa przykłady QE, jakie jego zdaniem miały miejsce w przeszłości.

Pierwszym z nich była właśnie Japonia w 1945 roku. Kraj był wówczas w ruinie po II Wojnie Światowej, a w bilansach banków komercyjnych znajdowały się wyłącznie nic nie warte aktywa. Wszystko zmierzało więc w stronę potężnej recesji, do której władze nie chciały dopuścić. Postanowiono więc, że bank centralny odkupi od banków komercyjnych aktywa znacznie powyżej ceny rynkowej. W ten sposób sektor stanął na nogi. Recesja trwała zaledwie rok, a potem pojawiła się koniunktura gospodarcza. Dla porównania w 1990 roku problem w sektorze bankowym był dużo mniejszy, a skończyło się 20-letnią stagnacją gospodarczą.

Drugim przykładem przytoczonym przez Wernera była Wielka Brytania z 1914 roku. Kiedy tylko stało się jasne, że kraj idzie na wojnę, przedstawiciele banków natychmiast ogłosili rządzącym, że są na skraju bankructwa. Ostatecznie bank centralny (BOE) odkupił od nich śmieciowe aktywa (były to głównie papiery wartościowe pochodzące z zagranicy, które w chwili ogłoszenia wojny stały się praktycznie bezwartościowe).

Nasz komentarz: Należy podkreślić jedną kwestię, o której Werner nie wspomniał. W obu przypadkach banki musiały być ratowane ze względu na to, co przyniosła wojna. Nie mamy tu więc bezpośrednio efektów lekkomyślnej polityki kredytowej tych banków, ale przede wszystkim efekty wojny (większość banków nie miała wpływu na jej przebieg).

Kończąc wątek japoński, tamtejsi bankierzy centralni przez 10 lat odrzucali propozycje Wernera, aż w końcu w 2001 roku postanowili zacząć eksperyment. Cały problem polegał na tym, że chociaż mówiono o QE, to wprowadzone zmiany nie były tym, co proponował niemiecki ekonomista. Zamiast odkupić od banków śmieciowe aktywa, Bank Japonii po prostu zwiększył ich rezerwy, odkupując od nich krótkoterminowe obligacje rządowe. A zatem toksyczne aktywa pozostały w bilansach banków komercyjnych i z ich perspektywy niewiele się zmieniło.

W niedawnym wywiadzie Werner stwierdził, że pierwszym bankiem centralnym, który naprawdę zastosował jego metody była amerykańska Rezerwa Federalna w 2008 roku.

Kiedy dotarliśmy do tego momentu, zaczęliśmy zadawać sobie pytanie czy Werner nie dostrzega faktu, że odkupienie toksycznych aktywów od banków, tak naprawdę zachęca je do kontynuowania dotychczasowej lekkomyślnej polityki. Skoro możemy ryzykować bez odpowiedzialności, to czemu tego nie wykorzystać?

Na szczęście dziennikarz prowadzący wywiad zapytał profesora o tą kwestię.

Zdaniem Wernera ratowanie banków przez bank centralny nie musi wiązać się z „promowaniem nieodpowiedzialności”. Można zapobiec podobnym problemom w przyszłości, o ile postawi się odpowiednie warunki. Według Wernera komunikat banku centralnego w stronę zagrożonych banków powinien być następujący: odkupimy od Was śmieciowe aktywa, ale od tej pory każdy udzielany przez Was kredyt musi przekładać się na wzrost produktywności (i przy okazji wzrost PKB).

Innymi słowy: według Wernera, wyratowane banki nie mogłyby udzielać kredytów np. na zakup akcji czy nieruchomości. Tak, hipoteki również nie wchodziłyby w grę. Tutaj Werner postuluje, aby osoby potrzebujące pieniędzy na nieruchomość, zgłaszały się do odpowiednich specjalistów działających w tym obszarze, w celu uzyskania pożyczki (różnica między kredytem a pożyczką jest gigantyczna).

Takie zasady faktycznie bardzo dużo zmieniają, ponieważ ograniczona w ten sposób akcja kredytowa banków:

A) nie przyczynia się do powstawania baniek spekulacyjnych na rynkach,

B) nie przyczynia się do sztucznego powiększania dysproporcji majątkowych między ludźmi,

C) napędza prawdziwy wzrost gospodarczy (znajdują się środki na innowacyjne projekty, rośnie produktywność).

Niestety, oczekiwania i plany Wernera bardzo rozminęły się z rzeczywistością. W 2008 roku, owszem, odkupiono od banków sporo toksycznych aktywów, ale nie postawiono im żadnych wymagań. W efekcie waluta kreowana przez bank centralny uspokoiła sytuację, a banki komercyjne ponownie zaczęły udzielać kredyty na dużą skalę co przyczyniło się do powstania bańki wszechczasów (akcje, obligacje oraz nieruchomości). Bogaci stali się jeszcze bogatsi, a biedniejsi musieli potężnie się zadłużyć, by kupić dom czy mieszkanie. Produktywność praktycznie stanęła w miejscu, co sprawiło, że dług wzrósł mocniej niż PKB. Największe banki pozostały na tyle silne, by wprowadzić przeszkody dla mniejszych banków (swoją drogą, w Europie w ciągu dekady zbankrutowało 5000 takich podmiotów). Stworzono także SIFI, czyli grupę „finansowych instytucji mających kluczowe znaczenie dla funkcjonowania systemu” – w praktyce były to banki, które stały się nie do ruszenia.

Nasz komentarz: Niektórzy pewnie pomyślą, że teraz jest już za późno na wprowadzanie zasad, o których mówi Werner, ponieważ doprowadziłoby to do potężnych spadków cen akcji czy nieruchomości. A jednak Chiny w tej chwili planują schłodzić rynek nieruchomości i nie będziemy zaskoczeni, jeśli w pewnym stopniu zastosują się do sugestii Wernera. Ostatecznie zamiarem Pekinu jest przekierowanie kapitału w taki sposób, aby przyczyniał się on do wzrostu produktywności i realnego rozwoju Chin.

Począwszy od globalnego lockdownu (marzec 2020 roku) banki centralne jeszcze bardziej zwiększyły swoją aktywność. Dziś, oprócz obligacji rządowych, skupuje się obligacje korporacyjne, akcje czy REIT-y. Tego typu działania nie są już wyłącznie domeną największych banków centralnych, ale także tych z krajów rozwijających się, jak Polska czy Chile.

Richard Werner na bieżąco obserwuje działania banków centralnych w 38 krajach świata. Jego zdaniem działają one w bardzo podobny sposób, co sugeruje ścisłą koordynację. W wywiadzie Werner podkreślił, że w 2020 roku zauważalny był gigantyczny nacisk na wzrost ilości udzielanych kredytów, a dodatkowo więcej niż zwykle wydawały rządy. Jego zdaniem byliśmy na drodze do hiperinflacji, jednak z czasem banki centralne wyhamowały swoje działania.

Według Wernera to, co widzimy obecnie, to dążenie do scentralizowania całego systemu. Ten proces przyspieszy wraz z wprowadzeniem CBDC, czyli cyfrowych walut banków centralnych. W niektórych założeniach (w tym planach FED) mówi się o tym, że zwykli obywatele mieliby posiadać konto bezpośrednio w banku centralnym. W takiej sytuacji banki komercyjne stawałyby się niemal bezużyteczne – już dziś wiele z nich upada ze względu na rosnącą biurokrację, jak i historycznie niskie stopy procentowe. Tymczasem bank centralny, to ten jedyny podmiot, który nie ma potrzeby wypracowywania zysku. W związku z tym jest w stanie przetrwać w każdych warunkach.

Chociaż dzisiaj ta wizja dla wielu wciąż wydaje się być nierealna, to Werner zgadza się, że zmierzamy do sytuacji, w której jest tylko jeden bank. I jedyne z czym mu się kojarzy taka sytuacja, to Związek Radziecki, w którym jeden centralny podmiot miał kontrolę nad transakcjami finansowymi. W tym miejscu niemiecki ekonomista zaznaczył, że w obecnych czasach taka dyktatorska władza byłaby dużo „ciekawsza”, ponieważ decyzyjna osoba (bądź grupa osób) miałaby więcej narzędzi. Przy dzisiejszych możliwościach realne byłoby:

A) Opodatkowanie gotówki.

B) Nałożenie daty ważności na gotówkę bądź też środki na kontach („musisz wydać środki do dnia…”).

C) Określenie na co dany obywatel może wydawać środki.

D) Uruchamianie dodatkowych transferów pieniędzy do osób, które postępują w taki sposób, jakiego życzy sobie rząd.

I żadna z tych decyzji nie podlegałaby demokratycznemu głosowaniu.

W takiej sytuacji rządzący nie musieliby się przejmować wynikami, bo kierowaliby bankiem centralnym, który przecież może cały czas notować straty.

W długim terminie jednak efekt centralizacji byłby taki jak zawsze w przypadku gospodarek centralnie sterowanych. Brak rozwoju. Istniałby jeden bank, mający za zadanie służyć wybranej grupie ludzi, których celem byłoby utrzymanie się u władzy. Wszelkimi decyzjami kierowałby więc interes polityczny, a nie rozsądek. Nie byłoby konkurencji, więc i nie byłoby bodźców, które prowadziłyby do wzrostu produktywności.

W ostatnim akapicie nieco rozszerzyliśmy przekaz Wernera. Tak czy inaczej – całkowicie zgadzamy się z nim, że ograniczenie bankowości wyłącznie do banku centralnego wręcz cofnęłoby nas w rozwoju.

Warto zadać sobie pytanie: czy możemy odejść od tego pędu w kierunku centralizacji i wybrać lepszy kierunek? Aby tak się stało muszą w ogóle pojawić się alternatywne rozwiązania. W tym zakresie Werner, mający przecież spore doświadczenie w tym obszarze, przedstawił dwie propozycje.

Pierwsza z nich zakłada zwrot w kierunku zdecentralizowanej bankowości i promowanie małych banków, które z kolei wspierają małe firmy, a to one są największymi pracodawcami w większości krajów. Z dużym rozdrobnieniem wewnątrz sektora bankowego mamy do czynienia chociażby w Niemczech, gdzie dużo dzieje się na poziomie lokalnym. Małe firmy nie zgłaszają się po kredyt do potężnych banków, gdyż ich zapytania zostałyby odrzucone. Zamiast tego współpracują z mniejszymi lokalnymi bankami, które z kolei muszą aktywnie wspierać lokalny biznes, aby przetrwać.

Obecnie w Europie wprowadza się regulacje Basel III, które są podobne dla małych i dużych banków, przez co wielu mniejszych graczy nie daje sobie rady. Dochodzi do przejęć, postępuje konsolidacja wewnątrz sektora, zyskują najwięksi. Tymczasem rozwiązanie, o którym wspomina Werner (znacząca decentralizacja) sprawia, że jest odpowiednio duża konkurencja, a rozwój gospodarczy jest na tyle wysoki, że nie ma potrzeby podnoszenia podatków. To właśnie Niemcy mogą pochwalić się ogromną liczbą miliarderów, którzy na co dzień prowadzą małe i średnie przedsiębiorstwa.

Dlaczego? Niemieckie firmy generują gigantyczne przychody z eksportu. Skalę najlepiej oddaje fakt, że pod tym względem Chiny dorównały Niemcom dopiero w 2009 roku! Jak to możliwe? Okazuje się, że ogromna w tym zasługa małych niemieckich firm, które w swoich niszach należą do TOP3. Mowa o przedsiębiorstwach bez marki, tzw. „cichych zwycięzcach”. Według Wernera takich firm jest w Niemczech ok. 1500. Jego zdaniem wynika to w dużej mierze ze specyfiki tamtejszego sektora bankowego. Duża liczba małych lokalnych banków wspiera lokalne biznesy. Tylko lokalne! Dzięki temu przedsiębiorstwa mają zapewnione stabilne otoczenie i w razie potrzeby są w stanie szybko wprowadzać innowacje. Nie muszą ich wymyślać, po prostu są w stanie je wprowadzać, co podnosi ich produktywność. Nie jest to tanie, ale prezes firmy udaje się do zaprzyjaźnionego banku i pokazuje w jaki sposób zamierza wydać kasę, udowadnia przy okazji, że jest to przyszłościowa inwestycja. Bank udziela kredyt.

Nasz komentarz: Zauważcie, że w takim systemie nie ma uprzywilejowanych banków, które określa się mianem „zbyt dużych, by upaść”. Banki działają na tyle, na ile mogą. Wiedzą, że nie mogą przekroczyć pewnego poziomu ryzyka, bo nikt nie rzuci się im na ratunek – kogo obchodzi kilka małych banków?

Werner podał jeszcze jeden przykład – Chiny. Podkreślił, że jest to kraj, w którym partia komunistyczna ma ogromną władze, ale jednocześnie zwrócił uwagę na zmiany jakie zostały wprowadzone w Państwie Środka pod koniec lat 70-tych. Wówczas władzę objął Deng Xiaoping, który odrzucił podejście ideologiczne, zignorował zasady panujące w ZSRR i zainteresował się wzrostem gospodarczym w Japonii. Okazało się, że działało tam tysiące banków, które udzielały kredytów małym firmom. Bank centralny sprawdzał jedynie czy środki są przeznaczane na projekty, które podniosą produktywność. Ostatecznie Deng Xiaoping postanowił wprowadzić podobny model w Chinach. Przyczyniło się to do niesamowitego rozwoju gospodarczego Państwa Środka – w ciągu kilku kolejnych dekad wyciągnięto z biedy setki milionów Chińczyków.

O swoim drugim pomyśle Werner opowiedział w skróconej formie. Chodzi o emisję tokenów, które dają zwykłym ludziom prawo głosu i możliwość współdecydowania o losach banku (głosowania na temat tego na co pozwoli sobie bank bądź też jaki sektor będzie wspierał w największym stopniu). Najważniejszy warunek: nie chodzi o jeden czy kilka banków, powinno się założyć gigantyczną liczbę takich podmiotów. Jest to rozwiązanie, w którym władza w pewien sposób wróciłaby w ręce zwykłych ludzi. Zupełne przeciwieństwo systemu z jedną centralną walutą cyfrową, w którym bankierzy centralni mogą wpływać na zachowania zwykłych ludzi. Co ciekawe, Richard Werner aktywnie działa w kierunku promowania lokalnych banków, a jeden z jego projektów można znaleźć tutaj.

Nasz komentarz: Jeśli tak miałaby wyglądać gospodarka współdzielenia, o której pisali globaliści, to my jesteśmy za. Ostatecznie w takim systemie własność byłaby podzielona na miliony osób, które kierowałyby się różnymi motywami i działały we współpracy z lokalnym firmami. Zdecentralizowany system pozwoliłby uniknąć sytuacji, w której jedna grupa (bankierzy wyłączeni spod prawa) kieruje się wyłącznie żądzą posiadania jak największej władzy.

Na ten moment w skali globalnej zmierzamy mimo wszystko w stronę scentralizowanego systemu bankowego, o czym świadczą postępy w pracach nad CBDC w niemal wszystkich rozwiniętych krajach świata. Aby zakończyć bądź spowolnić ten proces, konieczna jest reakcja ze strony zwykłych ludzi. Mamy tutaj na myśli:

1. Uniezależnienie się od decyzji polityków (rozsądne gospodarowanie oszczędnościami, ograniczanie własnego zadłużenia, sprzeciwianie się wszelkim lockdownom, które prowadzą do wzrostu bezrobocia, sprzeciwianie się wszelkim nowym dotacjom i zasiłkom, które czynią ludzi/firmy zależnymi od państwa).

2. Krytykę wszelkich działań polityków, które prowadzą do uzależnienia kraju od zagranicznych podmiotów (zwiększanie zadłużenia w obcych walutach, przystępowanie do unii walutowych).

3. Krytykę wszelkich działań polityków, które premiują duże firmy (umożliwianie inwestycji na preferencyjnych warunkach, pisanie prawa pod dyktando największych firm, wyłączanie korporacji spod prawa).

4. Promowanie własności prywatnej, jako fundamentu wolnego i przedsiębiorczego społeczeństwa.

5. Promowanie lokalnych projektów w podobny sposób jak zostało to przedstawione w artykule.

P.S. W ostatnich latach w komentarzach regularnie pojawiały się głosy, że działania banków centralnych nie mogą być określane dodrukiem, gdyż te środki nie trafiają do realnej gospodarki. W rzeczywistości środki wykreowane bank centralny w pierwszej kolejności trafiają na giełdę i doprowadzają do wzrostu cen akcji, obligacji czy nieruchomości. Mamy więc inflację w obrębie rynków finansowych. Pamiętajmy jednak o tym, że część inwestorów sprzedaje aktywa po „sztucznych” wzrostach, wyciąga środki z konta i wydaje na dobra i usługi już w realnej gospodarce. A zatem część środków wykreowanych przez bank centralny z całą pewnością trafia do realnej gospodarki. Kto ma przywilej ich wydawania? Bogaci i średnio zamożni ludzie. To oni posiadają w portfelu akcje czy obligacje. Biedni ludzie nigdy na tym procesie nie skorzystają.

Jest jeszcze drugi aspekt całej sytuacji. W ostatnich dniach Janet Yellen, była szefowa FED-u, po raz kolejny wspomniała o pomyśle opodatkowania niezrealizowanych zysków. Całość działałby zatem mniej więcej w ten sposób:

1. Bank centralny skupuje obligacje i inne aktywa.

2. W efekcie napływu dodatkowych środków na rynki, rosną ceny akcji, obligacji czy nieruchomości.

3. Rząd opodatkowuje zyski, które pojawiły się na kontach inwestorów (nie ma znaczenia, że inwestorzy jeszcze nie zamknęli tych pozycji).

4. Następnie rządzący wydają te środki i trafiają one do realnej gospodarki.

Mówiąc krótko: już niebawem dodruk ze strony banków centralnych może stać się jeszcze bardziej odczuwalny dla zwykłych obywateli.

Trudno więc nie nazywać tego wszystkiego wprost – to, co robią bankierzy centralni to zwyczajny dodruk.

Independent Trader Team https://independenttrader.pl/najwazniejszy-artykul-2021-roku.html